Frage: Bekannte Hotelmarken fassen in der Schweiz Fuss. Was heisst das für die Schweizer Individualhotellerie?

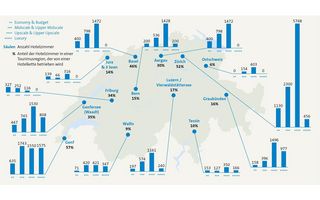

Antwort: In den letzten Jahren gab es verschiedene Markeneintritte grosser Namen in der Schweiz, die sicherlich den Hotelmarkt aufmischen werden. Aktuell sind über 80 Hotelbrands in der Schweiz präsent, und der Trend geht klar in Richtung 100 Marken. Die Anzahl Kettenhotels liegt ungefähr bei 330, was unter 10 Prozent aller Hotels ist. Schaut man aber die Kettenpenetration nach Anzahl Zimmer an, sieht man, dass fast ein Drittel der Zimmer bereits in den Händen internationaler Ketten sind.

Der Vormarsch der Ketten ist europaweit festzustellen, wie unter anderem die verschiedenen Reports von Horwath unterstreichen. Wegen Corona dürfte sich der Wandel gar noch beschleunigen. Zwar hat die Krise auch Hotelketten stark getroffen, aber Experten schätzen, dass es bei den Individualhotels zu mehr Abgängen kommen wird. In der Schweiz ist der Anteil der Kettenhotels im internationalen Vergleich recht überschaubar, und man kann immer noch von einem Individualmarkt sprechen. Die Ketten konzentrieren sich primär auf die Businessregionen. Aktuell findet deshalb in vielen Schweizer Städten eine Marktbereinigung statt: Gute Individualhotels stärken sich und schärfen ihr Profil, während schwächere verkauft, verpachtet oder umfunktioniert werden.

Ketten bieten neue Formen der Kooperation

Nach dem Motto «If you can’t beat them, join them» entscheiden sich auch viele Hoteliers, mit Ketten zu kooperieren oder das operative Geschäft abzugeben. Eine solche Zusammenarbeit kann für Hoteliers eine Alternative zum Exit sein.

Die Nachfrage nach Franchise- und Management-Kooperationen hat stark zugenommen – viele Individualhotels besitzen zwar super Standorte, aber ihnen fehlen die internationale Distributionskraft sowie auf der Kostenseite die operative Struktur und Effizienz.

Zudem haben die Ketten ihre Angebote erweitert. Beispielsweise wurden sogenannte Soft Brands entwickelt mit Franchise-Verträgen, die dem Einzelhotel erlauben, seine Individualität zu bewahren und trotzdem Teil einer Kette zu sein. Ein gutes Beispiel ist die Autograph Collection von Marriott, die kürzlich auch in Zürich Fuss gefasst hat. Bei einem Anschluss an die Autograph Collection kann das Hotel seinen ursprünglichen Namen behalten, wird aber als Teil der Collection kommuniziert.

Weiter hat Dorint Schweiz ein Managementprogramm entwickelt, um Individualhotels mit einem erfolgsbasierten Modell operativ unter die Arme zu greifen. Bei dieser Zusammenarbeit gibt der Hotelier sein operatives Geschäft ab und nutzt die Synergien anderer Standorte, ohne den Namen zu verlieren. Ein Mix aus Management- und Franchise-Kooperation mit einer nationalen Zentrale.

Wann eine Hotelblase und tiefe Preise drohen

Solche Angebote bringen Individualhotels und Ketten näher zusammen, und eine gesunde Mischung beider Hoteltypen bringt Schwung in den Markt. Nicht zu vergessen: Gewisse Markteintritte wie Mandarin Oriental und Ritz Carlton können einer Destination auch zusätzliche Nachfrage generieren. Solche Brands verhelfen speziell Städten, einen gewissen Leisure-Charme zu entwickeln, was sich auf die Saisonalität der Destination positiv auswirkt.

Heikel kann es dann werden, wenn viele preisorientierte Ketten gleichzeitig an einem Standort Fuss fassen möchten. Meistens sind das grosse Hotels, die sich ohne Charme und mit wenig Services, dafür mit einem günstigen Preis einen Platz im Markt verschaffen wollen. Dieses Vorgehen kann zu einer Hotelblase führen, bei der die Nachfrage nicht mehr mit dem Angebot mithalten kann. Das Resultat sind eine tiefe Auslastung und tiefe Preise für alle.