Seit mehr als 20 Jahren schrumpft die Zahl der Schweizer Hotels. Die Anzahl der Hotelzimmer blieb dabei lange mehr oder weniger stabil, stieg aber in den letzten fünf Jahren um rund 8,6 Prozent. Die Hotels in der Schweiz werden also im Schnitt laufend grösser. Noch vor zehn Jahren lag die durchschnittliche Anzahl Zimmer pro Betrieb bei knapp 28, in diesem Jahr liegt dieser Wert bereits bei knapp 34. Es könnte erwartet werden, dass sich diese Trendlinie fortsetzt. In diesem Jahr lässt sich aber anhand der neusten Zahlen des BFS eine Stabilisierung der Anzahl Zimmer pro Betrieb erkennen. Dies überrascht und wirft die Frage auf, woher diese Stabilisierung rührt. Hat der Effizienzgedanke als Treiber für grössere Hotels etwa schon ausgedient? Das wohl nicht, aber es gibt gute Gründe für eine vorläufige Stabilisierung der Hotelbetriebsgrössen.

Erstens erschwert die heutige Raumplanung die Realisierung von grösseren Hotelbauten. Dies, weil einerseits der Boden für grössere Entwicklungen immer knapper wird und andererseits die Baubewilligungsverfahren anspruchsvoller und langwieriger werden.

Zweitens ist die Bereitschaft, in Hotelimmobilien zu investieren, gerade im städtischen Raum noch immer nicht auf Vor-Corona-Niveau. Die Erkenntnis aus der Pandemie, dass Stadthotels auch in den grössten Schweizer Städten namhafte Umsatzeinbussen erleiden können, schreckt die Investoren vielfach noch immer ab, in dieses Segment zu investieren.

Drittens konnten sich dank der Digitalisierung neue Konzepte im Schweizer Hotelmarkt etablieren, die eine höhere Flexibilität in der Anzahl Zimmer pro Betrieb erlauben. Konzepte wie beispielsweise Faern, Limehome oder Numa zeichnen sich durch eine Minimierung der indirekten und fixen Betriebskosten vor Ort aus. Dank Self-Check-in und zentralisierter Administration werden so auch Hotelprojekte mit unter 30 Zimmern interessant, vorausgesetzt, der Standort stimmt auch dafür.

Längerfristig erwarten wir dennoch eine weitere Konsolidierung am Schweizer Hotelmarkt. So existieren einerseits noch viele kleinere Hotels mit Investitionsstau, die eher in einer Betriebsaufgabe und Umnutzung als in einer Totalsanierung enden dürften. Andererseits möchten diverse internationale Hotelgruppen ihre noch nicht vertretenen Brands im Schweizer Markt einführen und suchen hierzu entsprechende Betriebsgrössen über dem Schweizer Schnitt. Und letztlich dürften die guten Aussichten im Schweizer Hotelmarkt die Investorenneigungen in diesem Segment wieder positiv beeinflussen, was wiederum neue Möglichkeiten für grössere Hotelentwicklungen schafft.

Robin-Resham Singh ist Senior Consultant bei Wüest Partner.

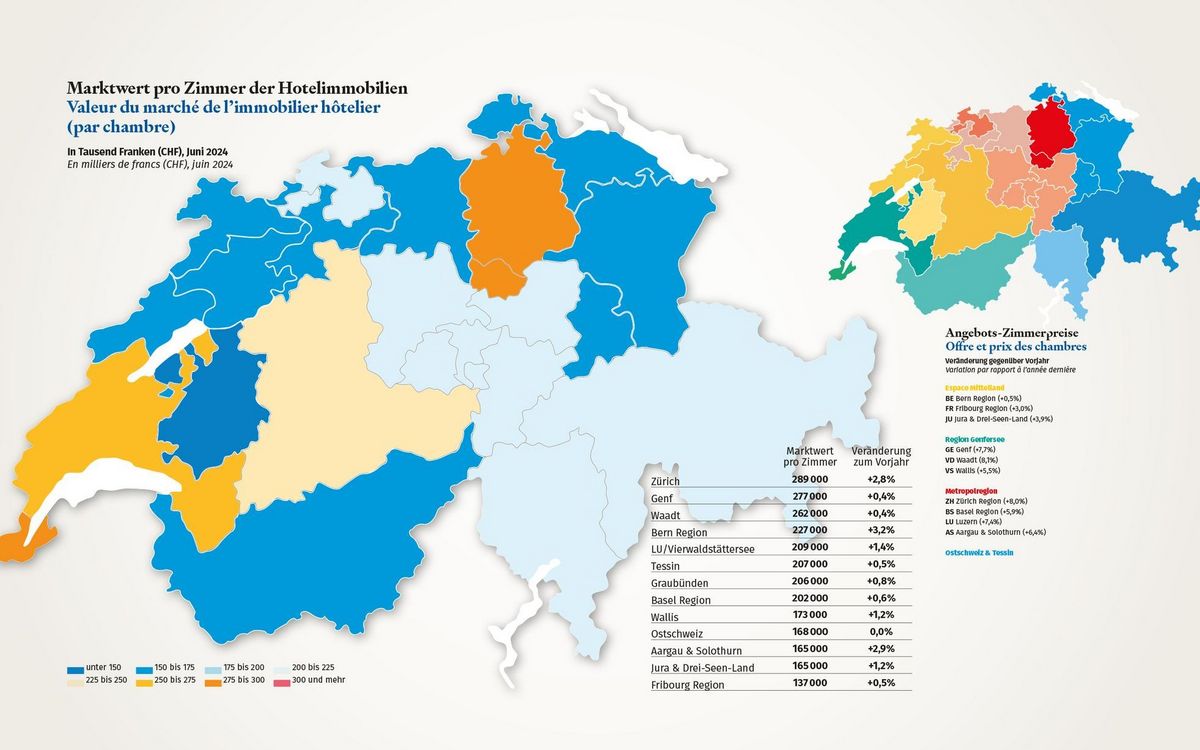

Städtische Immobilien legen zu

Insbesondere die städtischen Regionen weisen einen stärkeren Marktwertzuwachs gegenüber dem Vorjahr auf. Dies zeigt der Hospitality Report Schweiz 2024 von Wüest Partner.